Se modifica el calendario fijado por Real Decreto 254/2025, de 1 de abril, quedando así:

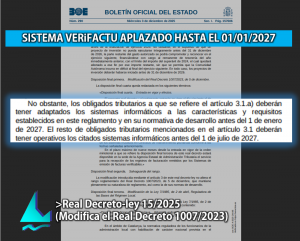

-Respecto de los contribuyentes del Impuesto sobre Sociedades -salvo entidades exentas, o las parcialmente exentas por las rentas que no están sometidas a tributación-, el plazo previsto para cumplir con sus obligaciones en materia de facturación electrónica se amplía hasta el 1 de enero de 2027.

-Para el resto del resto de los obligados tributarios el plazo límite para su aplicación se establece en el 1 de julio de 2027.

-Se adecúa el plazo previsto para productores y comercializadores de sistemas informáticos, manteniendo la regla de los nueve meses desde la entrada en vigor de la Orden ministerial HAC/1177/2024, sin perjuicio de la adaptación obligatoria antes de las nuevas fechas límite señaladas.

Consulta el Real Decreto-ley 15/2025 (Modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación) (BOE de 3 de diciembre de 2025)]